公開日: 2022年12月18日

最終更新日: 2024年11月21日

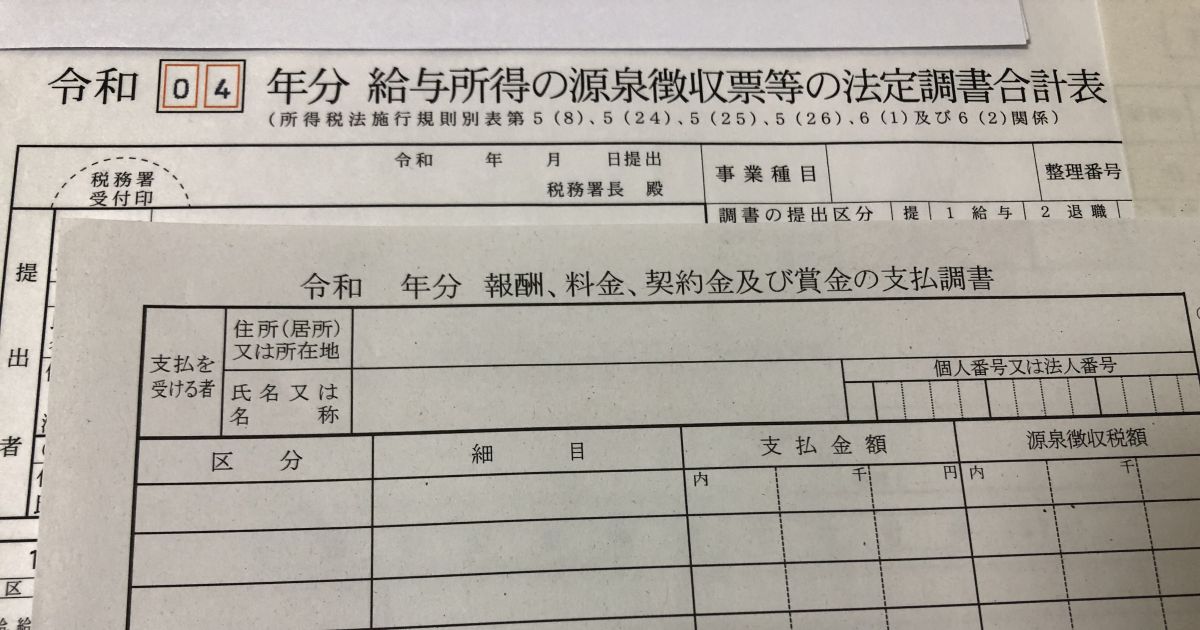

2022年4月に会社を設立し,2022年10月ごろ,管轄の川口税務署から年末調整関係書類が届きました.

年末調整関係書類の1つに支払調書がありましたので,こちらの記事では各支払調書および添付する給与所得の源泉徴収票等の法定調書合計表について説明をします.

支払調書とは法定調書の1つになります.60種類の法定調書は以下法律で規定されています.

- 所得税法(所法)

- 所得税法施行令(所令)

- 租税特別措置法(措法)

- 租税特別措置法施行令(措令)

- 相続税法(相法)

- 相続税法施行規則(相規)

- 内国税の適正な課税の確保を図るための国外送金等に係る調書の提出等に関する法律(国送法)

支払調書の説明

今回,税務署からは以下4種類の支払調書を受け取りました.これら4種類に絞って説明をします.

- 報酬,料金,契約金及び賞金の支払調書

- 不動産の使用料等の支払調書

- 不動産等の譲受けの対価の支払調書

- 不動産等の売買又は貸付けのあっせん手数料の支払調書

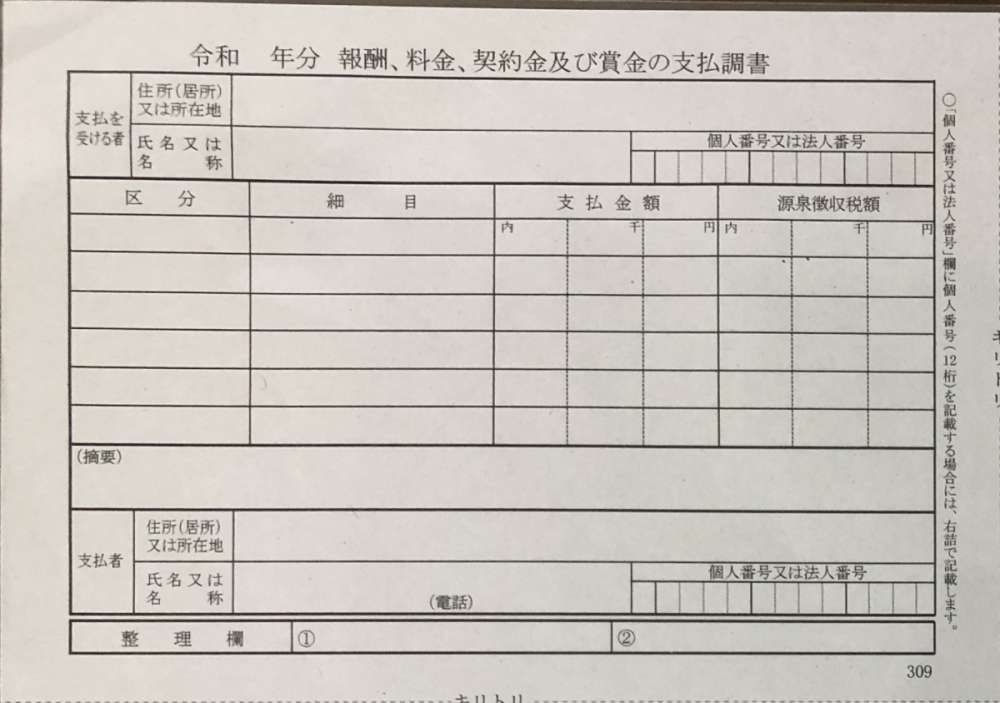

「報酬,料金,契約金及び賞金の支払調書」の説明

報酬,料金,契約金及び賞金の対象

報酬,料金,契約金及び賞金の対象は主に以下になる.同一人に対するその年中の支払金額の合計額によっては,対象外になりえる.

- 外交員,集金人,電力量計の検針人およびプロボクサー等の報酬・料金など

- 馬主に支払う競馬の賞金

- プロ野球選手などに支払う報酬,契約金

- 弁護士や税理士等に支払う報酬

- 作家や画家に対する原稿料や画料,講演料等

手続対象者

報酬,料金,契約金及び賞金を支払った者

提出方法

支払調書に合計表を添付して管轄の税務署 (支払事務を取り扱う事務所、事業所等の所在地を所轄する税務署)へ送付又は持参

e-Taxソフト

提出時期

支払いをした年の翌年の1月31日

根拠法律

所法第225条第1項第3号

入力書類

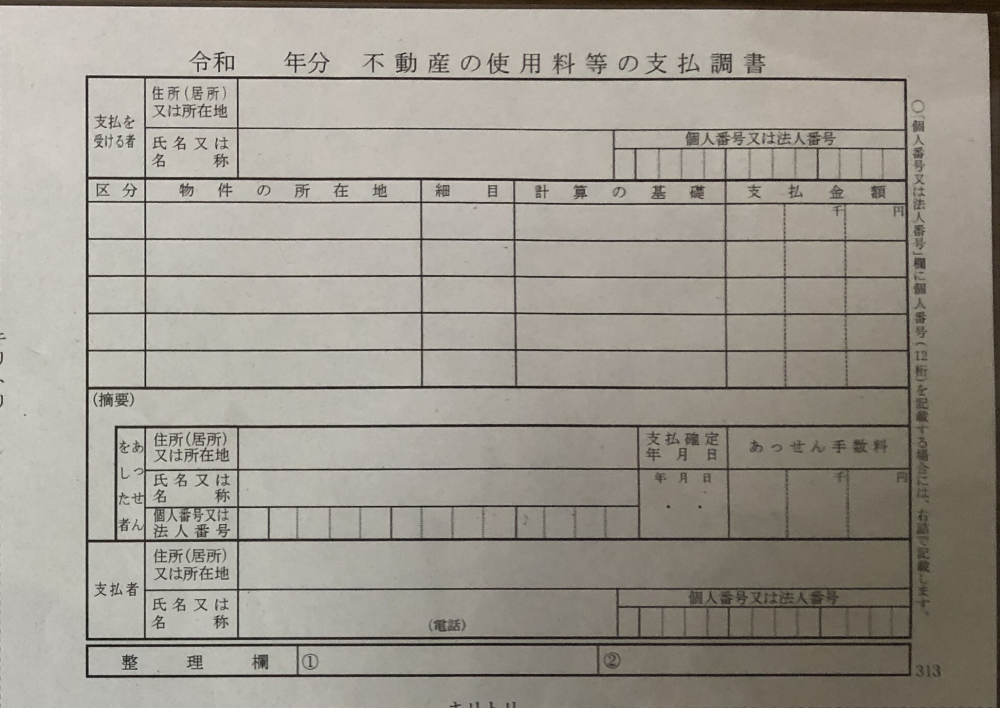

「不動産の使用料等の支払調書」の説明

不動産の使用料等の対象

不動産の使用料等の対象は,同一人に対するその年中の支払金額の合計が15万円を超えるもので,かつ,主に以下になる.

- 土地,建物の賃借料

- 敷金,礼金など

- 賃貸や建物の増改築で支払われる更新料や承諾料

- 借地権や借家権を譲り受ける場合に支払われる名義書換料

- 催物の会場を賃借する一時的な賃借料

手続対象者

使用料等を支払う法人及び不動産業者である個人

提出方法

支払調書に合計表を添付して管轄の税務署 (支払事務を取り扱う事務所、事業所等の所在地を所轄する税務署)へ送付又は持参

e-Taxソフト

提出時期

支払いをした年の翌年の1月31日

根拠法律

所法第225条第1項第9号

入力書類

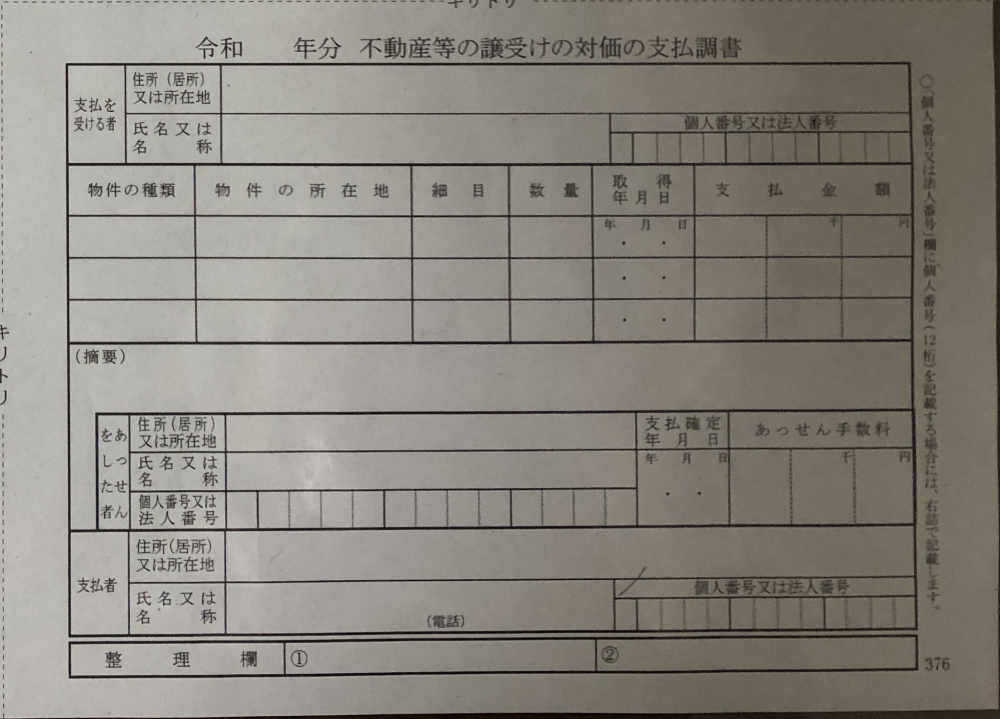

「不動産等の譲受けの対価の支払調書」の説明

不動産等の譲受けの対価の対象

不動産等の譲受けの対価の対象は,同一人に対するその年中の支払金額の合計が100万円を超えるもので,かつ,主に以下になる.

- 譲り受けた不動産の対価

- 不動産の上に存する権利の対価

- 総トン数20トン以上の船舶,航空機の対価

手続対象者

居住者又は内国法人に対し譲渡対価を支払う法人及び不動産業者である個人

提出方法

支払調書に合計表を添付して管轄の税務署 (支払事務を取り扱う事務所、事業所等の所在地を所轄する税務署)へ送付又は持参

e-Taxソフト

提出時期

支払いをした年の翌年の1月31日

根拠法律

所得税法第225条第1項第9号

入力書類

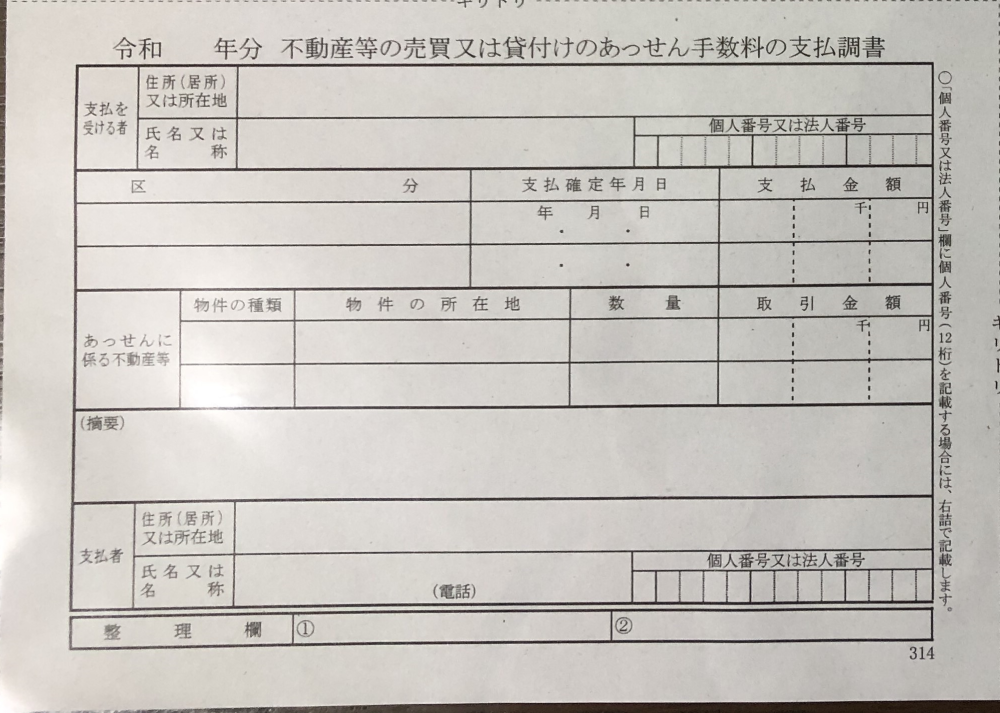

「不動産等の売買又は貸付けのあっせん手数料の支払調書」の説明

不動産等の売買又は貸付けのあっせん手数料の対象

不動産等の売買又は貸付けのあっせん手数料の対象は,同一人に対するその年中の支払金額の合計が15万円を超えるもので,かつ,主に以下になる.

- 不動産の売買または貸付けのあっせん手数料

- 不動産の上に存する権利の売買または貸付けのあっせん手数料

- 総トン数20トン以上の船舶,航空機の売買または貸付けのあっせん手数料

手続対象者

あっせん手数料の支払をする法人及び不動産業者である個人

提出方法

支払調書に合計表を添付して管轄の税務署 (支払事務を取り扱う事務所、事業所等の所在地を所轄する税務署)へ送付又は持参

e-Taxソフト

提出時期

支払いをした年の翌年の1月31日

根拠法律

所得税法第225条第1項第9号

入力書類

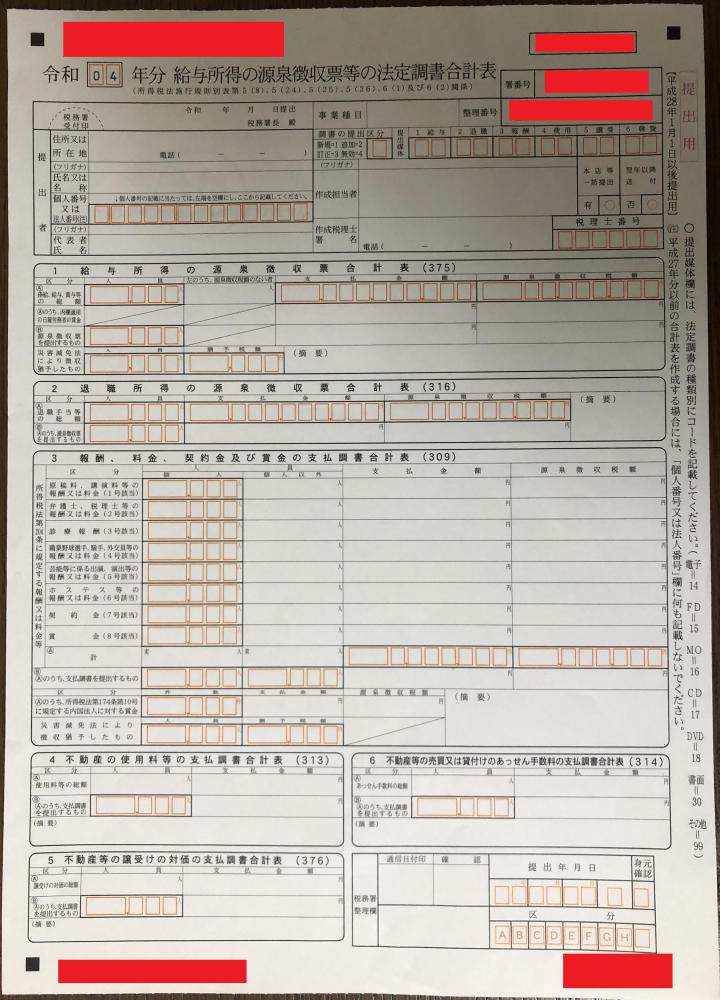

「給与所得の源泉徴収票等の法定調書合計表」の説明

手続対象者

給与等の支払をする者

提出方法

支払調書に合計表を添付して管轄の税務署 (支払事務を取り扱う事務所、事業所等の所在地を所轄する税務署)へ送付又は持参

e-Taxソフト

提出時期

支払いをした年の翌年の1月31日

入力書類

以下URLにアクセスすると,給与所得の源泉徴収票等の法定調書合計表のPDFを取得することができます.

国税庁 | [手続名] 給与所得の源泉徴収票 | 給与所得の源泉徴収票等の法定調書合計表 PDF

参照

e-Tax | 法定調書のe-Tax等による提出義務化の概要について

国税庁 | No.7431 「報酬,料金,契約金及び賞金の支払調書」の提出範囲と提出枚数等

国税庁 | [手続名] 報酬,料金,契約金及び賞金の支払調書

国税庁 | No.7441 「不動産の使用料等の支払調書」の提出範囲等

国税庁 | No.7442 「不動産等の譲受けの対価の支払調書」の提出範囲等

国税庁 | No.7443 「不動産等の売買又は貸付けのあっせん手数料の支払調書」の提出範囲等

国税庁 | [手続名] 不動産等の売買又は貸付けのあっせん手数料の支払調書

国税庁 | 令和4年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引

国税庁 | 課税状況 (法定調書および法定調書合計表の英訳に利用)

以上