公開日: 2022年7月8日

最終更新日: 2024年11月21日

源泉徴収した所得税及び復興特別所得税は、原則、給与などを実際に支払った月の翌月10日までに国に納めなければなりません。しかし、納期の特例として、給与の支給人員が常時10人未満の源泉徴収義務者は、源泉徴収した所得税及び復興特別所得税を、半年分まとめて収めることができます。

半年の詳細は以下になります。

- 1月から6月までに源泉徴収した所得税及び復興特別所得税の納付期限:7/10

- 7月から12月までに源泉徴収した所得税及び復興特別所得税の納付期限:翌年1/20

今回、私は2種類の源泉所得税及び復興特別所得税における所得税徴収高計算書を作成したので、以下に作成方法を記します。

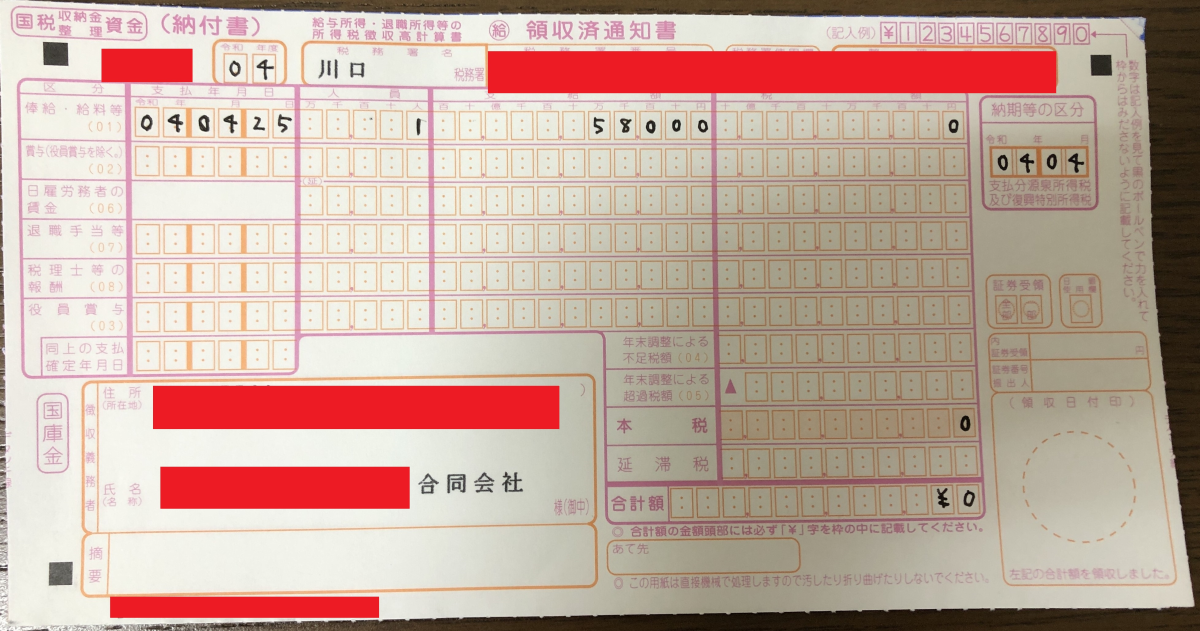

- 令和4年4月分の所得税徴収高計算書

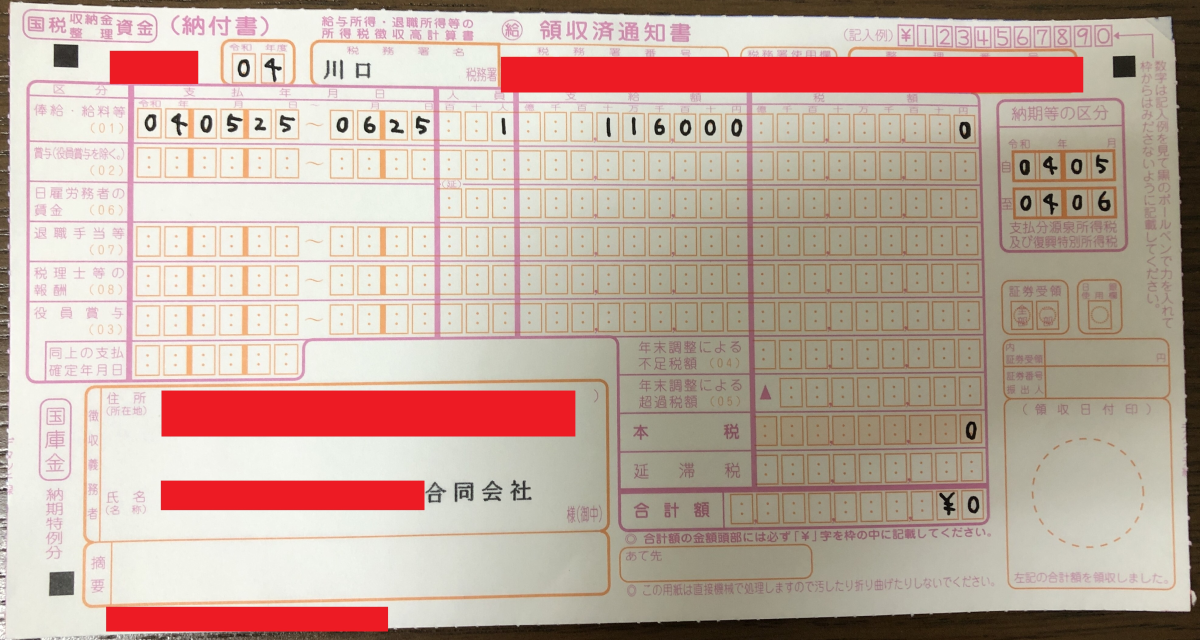

- 令和4年5~6月分の所得税徴収高計算書

なお、納付税額が0円の場合でも、所得税徴収高計算書を管轄の税務署に提出しなければなりません。

前提条件

私の詳細状況は以下:

- 令和4年(2022年)4月に合同会社設立

- 社員は,代表社員の私1人のみ

- 役員報酬は58000円/月

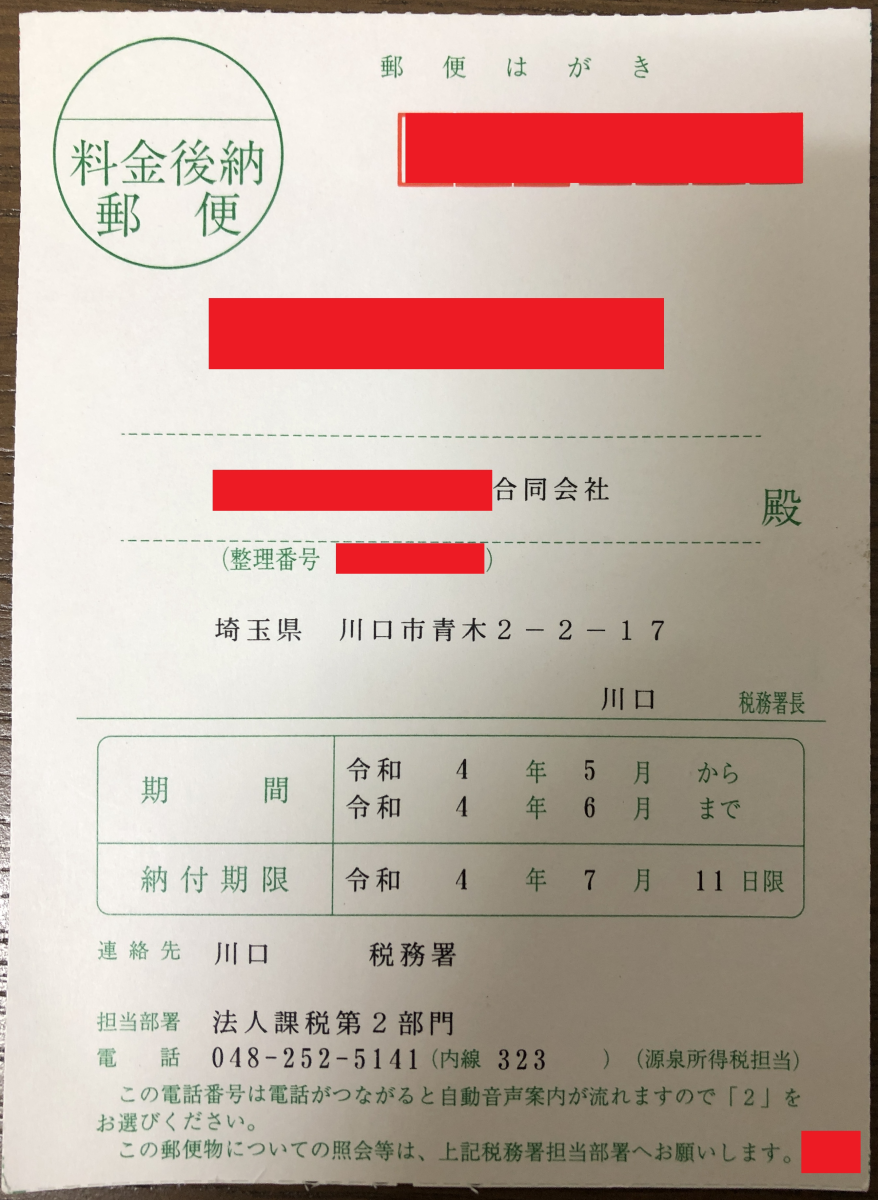

源泉所得税及び復興特別所得税の納付期限のお知らせ

税務署から発送された源泉所得税及び復興特別所得税の納付期限のお知らせは以下になります。

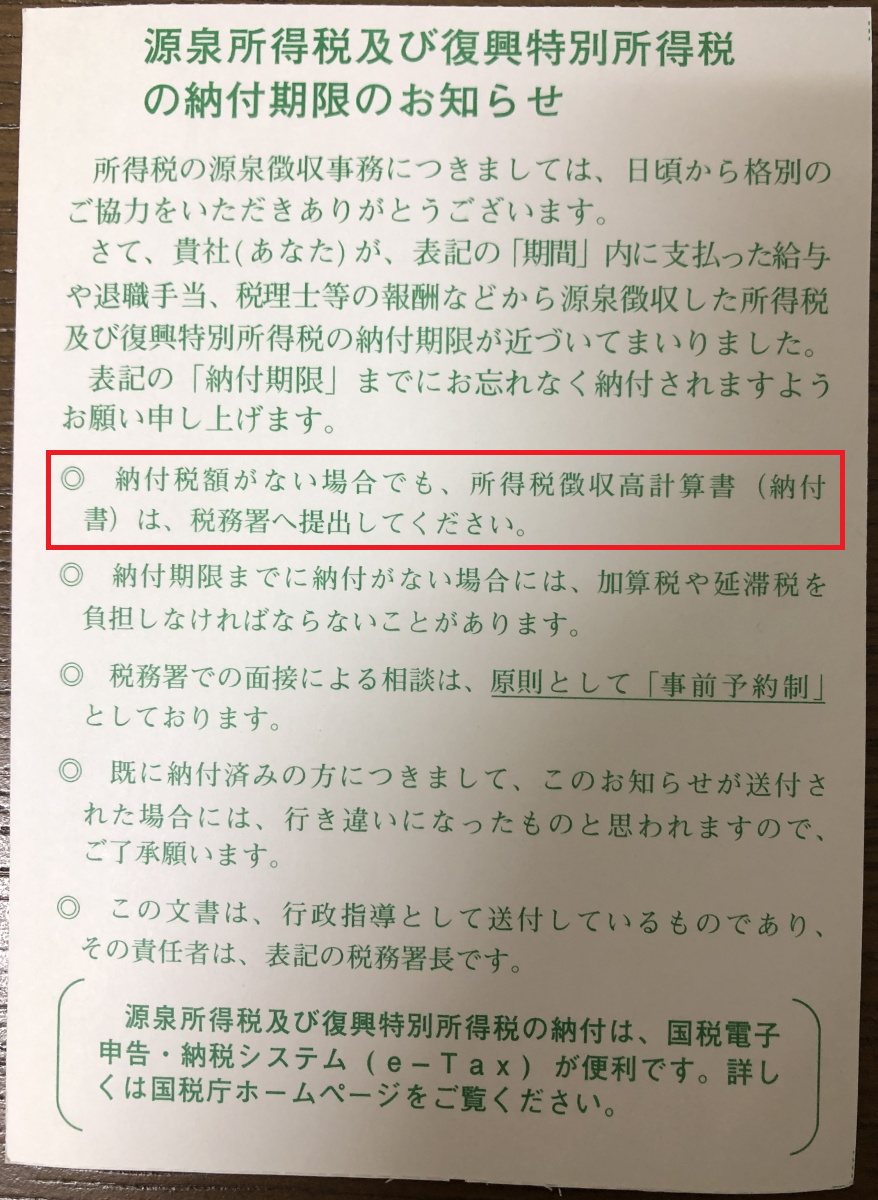

以下赤枠に記載の通り、納付税額が無い(税額が0円)場合でも、所得税徴収高計算書を税務署へ提出しなければなりません。

納付税の計算

計算方法概要

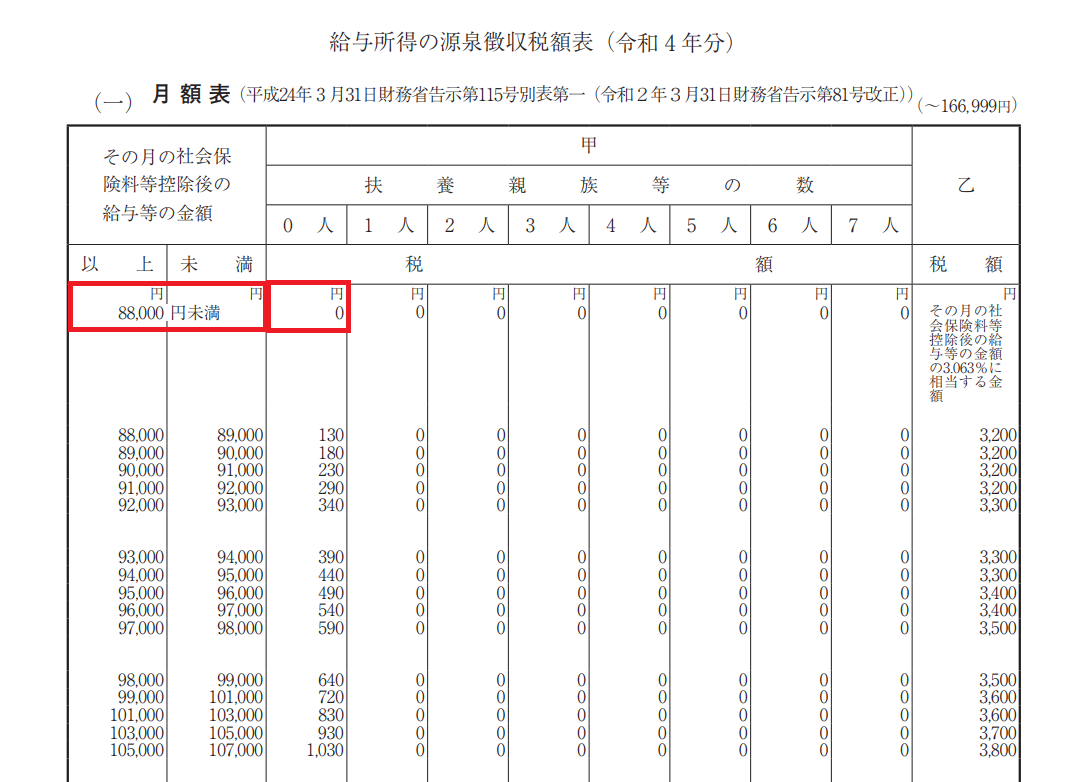

役員報酬から社会保険料を引いた所得を「給与所得の源泉徴収税額表」に当てはめ、納付税額を確認します。

計算方法詳細

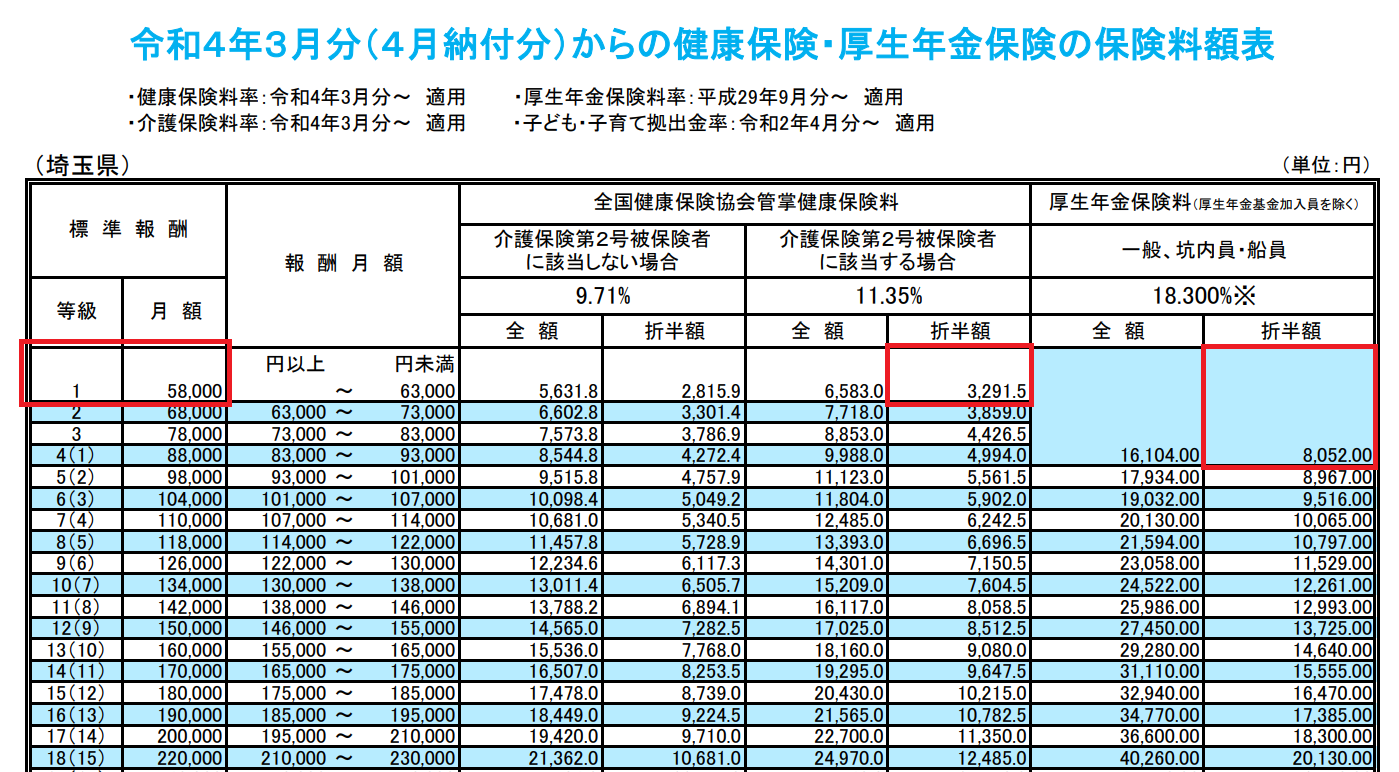

以下URLにて、年度および都道府県ごとの社会保険料を把握します。

埼玉県における令和4年度の一覧が以下になります。

私の場合、40歳以上かつ毎月の役員報酬が58,000円なので、社会保険料の総額は11,343円(3291円+8052円)になります。

- 全国健康保険協会管掌健康保険料:3291円

- 厚生年金保険料:8052円

参考:令和4年3月分からの健康保険・厚生年金保険の保険料額表

以上より、対象となる給与額は46,657円(58,000円ー11,343円)となります。

この給与額を、以下給与所得の源泉徴収税額表に当てはめてみると、納付税額は0円になります。

参考:令和4年分 源泉徴収税額表、給与所得の源泉徴収税額表(令和4年分)

所得税徴収高計算書の作成方法

上記にて、納付税額が0円であることが確定したので、所得税徴収高計算書(3枚綴り)に記載していきます。

以下納付書の記載のしかたを参考にしながら、作成しました。

納付書の記載のしかた(給与所得・退職所得等の所得税徴収高計算書)

記載した結果が以下になります。

令和4年4月分の所得税徴収高計算書(15日締め、25日払い)

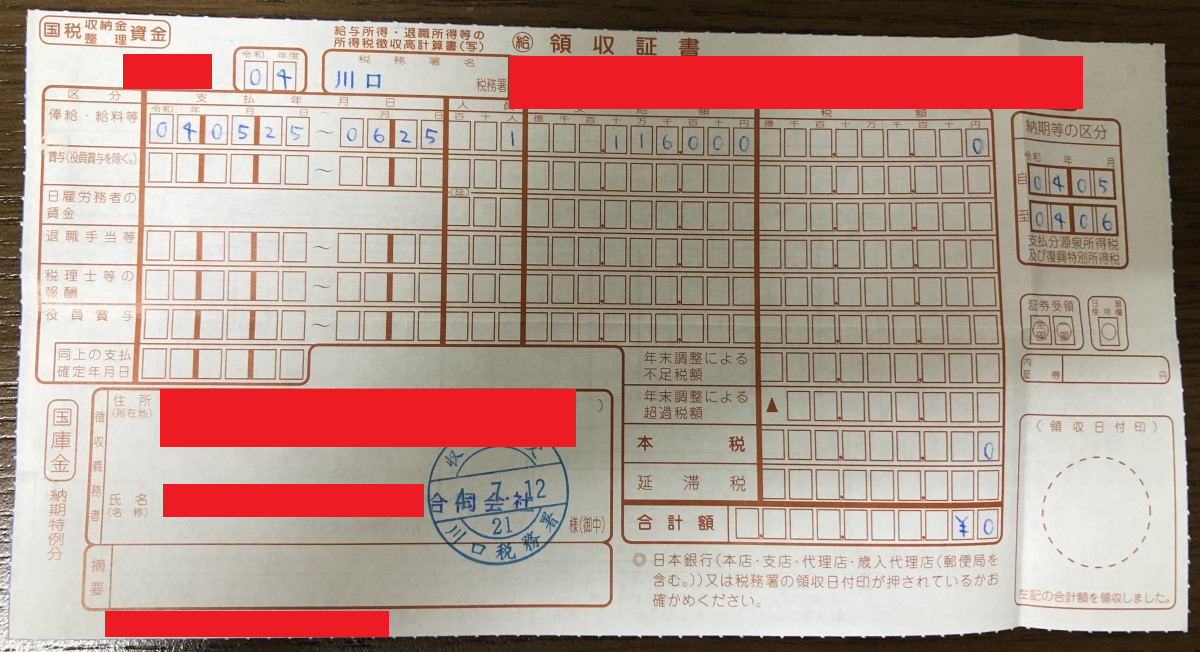

令和4年5~6月分の所得税徴収高計算書(15日締め、25日払い)

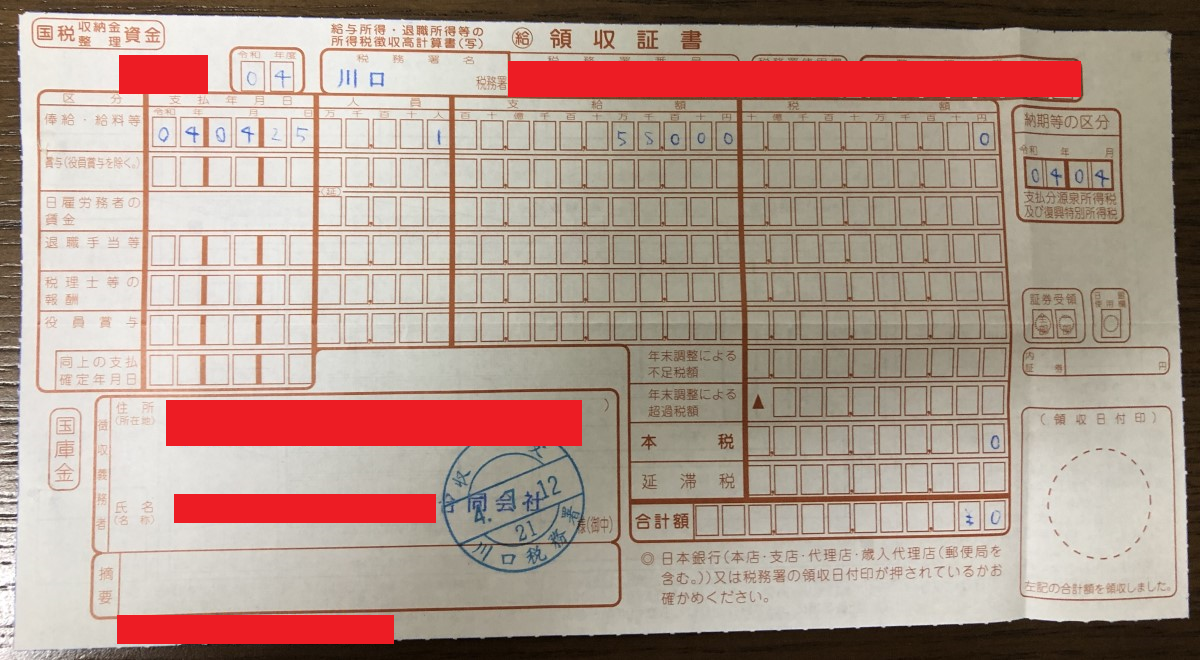

上記のように作成した所得税徴収高計算書を、管轄する税務署に郵送します。郵送の際、返信封筒を切手付きで同封しておけば、税務署から控えが返信されます。今回、2022/7/9に郵送しました。

所得税徴収高計算書の領収証書の受取

2022/7/9に所得税徴収高計算書を税務署に郵送し、郵送の際、返信封筒を切手付きで同封したので、税務署から所得税徴収高計算書の控えである領収証書を、2022/7/20に郵送にて受け取りました。

以下が受け取った領収証書になります。

令和4年4月分の所得税徴収高計算書の領収証書

令和4年5~6月分の所得税徴収高計算書の領収証書

参照

(1) 納付書の記載のしかた(給与所得・退職所得等の所得税徴収高計算書)

(3) 令和4年分 源泉徴収税額表

(4) 都道府県毎の保険料額表

(5) 給与の所得税の求め方 | 弥生

以上